เลือกตั้งและการเมือง

"อนุทิน" คว่ำปาก หลัง "เรืองไกร" ร้องสอบ "ชาดา" ปมเสียภาษีสรรพากร

30 ส.ค. 2566

621 views

นายอนุทิน ชาญวีรกูล รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงสาธารณสุข ในฐานะหัวหน้าพรรคภูมิใจไทย เดินทางเข้าประชุมสภาผู้แทนราษฎร เมื่อผู้สื่อข่าวสอบถามถึงคุณสมบัติของรัฐมนตรีพรรคภูมิใจไทย นายอนุทิน ยิ้มและโบกมือไม่ให้สัมภาษณ์

เมื่อถามถึงกรณี นายชาดา ไทยเศรษฐ์ ว่าที่รัฐมนตรีช่วยว่าการกระทรวงมหาดไทย ถูก นายเรืองไกร ลีกิจวัฒนะ ร้องเรียนเรื่องการเสียภาษี นายอนุทิน ทำท่าคว่ำปาก พร้อมกล่าวว่า เขามีการตรวจสอบคุณสมบัติอยู่

เมื่อถามว่า นางอมรัตน์ โชคปมิตต์กุล กรรมการบริหารพรรคก้าวไกล โพสต์บอกให้มีการตรวจปัสสาวะรัฐมนตรีบางคนก่อนเข้ารับตำแหน่ง นายอนุทิน กล่าวว่า “โน คอมเมนต์” เมื่อถามย้ำถึงการตรวจสอบคุณสมบัติของรัฐมนตรี ในส่วนของพรรคภูมิใจไทย นายอนุทิน กล่าวว่า ไม่ใช่เราตรวจสอบ แต่เป็นสำนักเลขาธิการคณะรัฐมนตรีเป็นผู้ตรวจสอบ

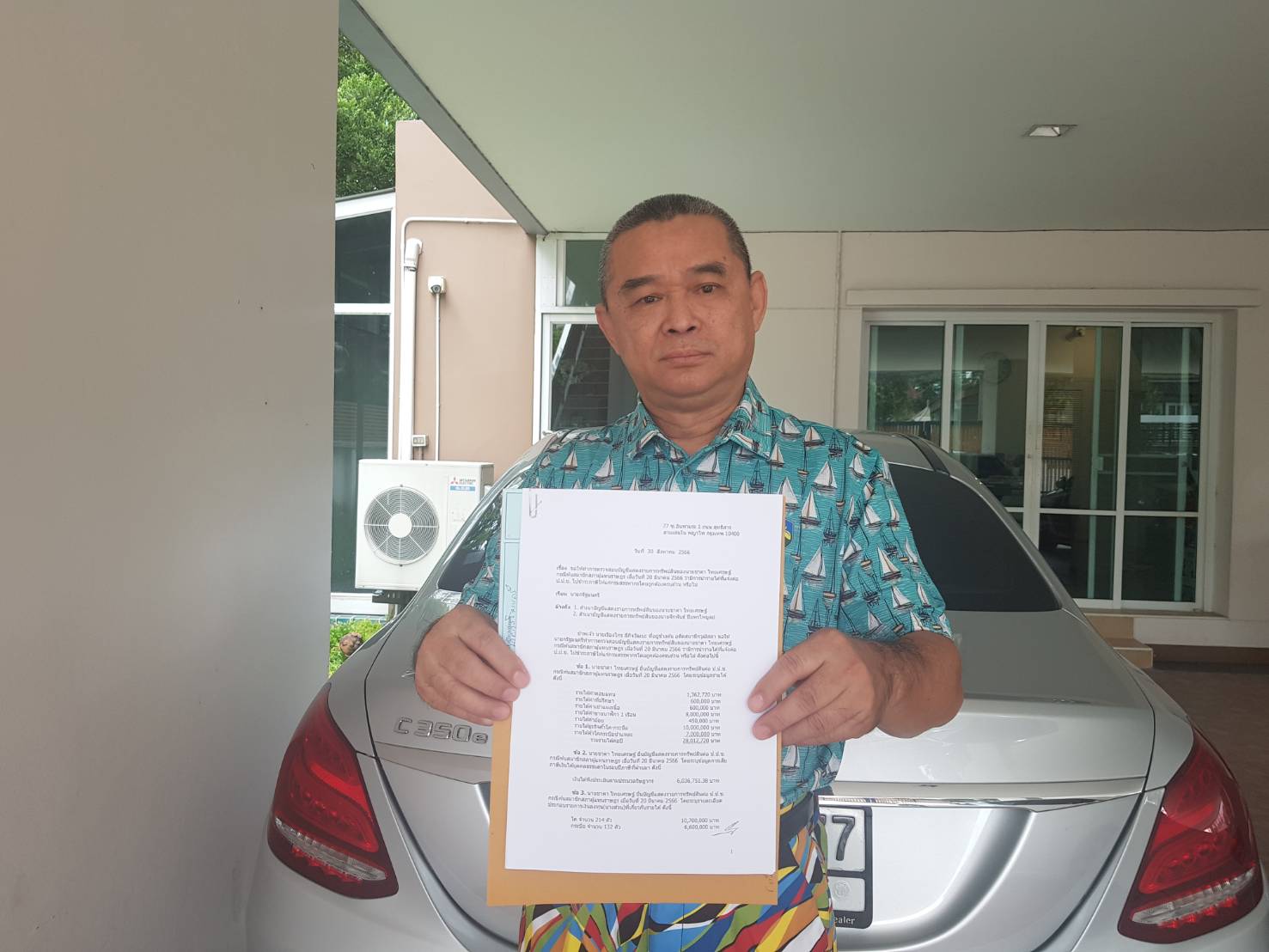

ด้าน นายเรืองไกร ลีกิจวัฒนะ เปิดเผยว่า จากการตรวจสอบบัญชีแสดงรายการทรัพย์สินของ ส.ส.ที่พ้นจากตำแหน่ง ซึ่งมีการเปิดเผยไว้ในเว็บไซต์ของ ป.ป.ช. กว่า 500 คน นั้น พบข้อสังเกตที่ควรตรวจสอบนับร้อยราย วันนี้เป็นกรณีของ นายชาดา ไทยเศรษฐ์ ในเรื่องภาษีเงินได้ ตนจึงได้ส่งหนังสือทางไปรษณีย์ EMS ถึงนายกรัฐมนตรี เพื่อขอให้พิจารณาสั่งการให้กรมสรรพากรตรวจสอบต่อไป ดังต่อไปนี้

ข้อ 1. นายชาดา ไทยเศรษฐ์ ยื่นบัญชีแสดงรายการทรัพย์สินต่อ ป.ป.ช. กรณีพ้นสมาชิกสภาผู้แทนราษฎร เมื่อวันที่ 20 มีนาคม 2566 โดยระบุข้อมูลรายได้ ดังนี้

- รายได้ค่าตอบแทน 1,362,720 บาท

- รายได้ค่าที่ปรึกษา 600,000 บาท

- รายได้ค่าเช่าแผงเนื้อ 600,000 บาท

- รายได้ค่าขายนาฬิกา 1 เรือน 8,000,000 บาท

- รายได้ค่าอ้อย 450,000 บาท

- รายได้ธุรกิจค้าโค-กระบือ 10,000,000 บาท

- รายได้ค้าโคกระบือชำแหละ 7,000,000 บาท

รวมรายได้ต่อปี 28,012,720 บาท

ข้อ 2. นายชาดา ไทยเศรษฐ์ ยื่นบัญชีแสดงรายการทรัพย์สินต่อ ป.ป.ช. กรณีพ้นสมาชิกสภาผู้แทนราษฎร เมื่อวันที่ 20 มีนาคม 2566 โดยระบุข้อมูลการเสียภาษีเงินได้บุคคลธรรมดาในรอบปีภาษีที่ผ่านมา ดังนี้

- เงินได้พึงประเมินตามประมวลรัษฎากร 6,036,751.38 บาท

ข้อ 3. นายชาดา ไทยเศรษฐ์ ยื่นบัญชีแสดงรายการทรัพย์สินต่อ ป.ป.ช. กรณีพ้นสมาชิกสภาผู้แทนราษฎร เมื่อวันที่ 20 มีนาคม 2566 โดยระบุรายละเอียดประกอบรายการเงินลงทุน(บางส่วน)ที่เกี่ยวกับรายได้ ดังนี้

- โค จำนวน 214 ตัว 10,700,000 บาท

- กระบือ จำนวน 132 ตัว 6,600,000 บาท

ข้อ 4. เมื่อเปรียบเทียบกับกรณี นายจักรพันธ์ ปิยพรไพบูลย์ ยื่นบัญชีแสดงรายการทรัพย์สินต่อ ป.ป.ช. กรณีพ้นสมาชิกสภาผู้แทนราษฎร เมื่อวันที่ 20 มีนาคม 2566 โดยระบุข้อมูลรายได้ ดังนี้

- รายได้เงินเดือน 1,362,720 บาท

- รายได้จากการเลี้ยงสัตว์ 600,000 บาท

รวมรายได้ต่อปี 1,962,700 บาท

ข้อ 5. นายจักรพันธ์ ปิยพรไพบูลย์ ยื่นบัญชีแสดงรายการทรัพย์สินต่อ ป.ป.ช. กรณีพ้นสมาชิกสภาผู้แทนราษฎร เมื่อวันที่ 20 มีนาคม 2566 โดยระบุข้อมูลการเสียภาษีเงินได้บุคคลธรรมดาในรอบปีภาษีที่ผ่านมา ดังนี้

- เงินได้พึงประเมินตามประมวลรัษฎากร 1,962,700 บาท

ข้อ 6. นายจักรพันธ์ ปิยพรไพบูลย์ ยื่นบัญชีแสดงรายการทรัพย์สินต่อ ป.ป.ช. กรณีพ้นสมาชิกสภาผู้แทนราษฎร เมื่อวันที่ 20 มีนาคม 2566 โดยระบุรายละเอียดประกอบรายการเงินลงทุน(บางส่วน)ที่เกี่ยวกับรายได้ ดังนี้

- ไก่ชน พร้อมอุปกรณ์การเลี้ยง จำนวน 500 ตัว 5,000,000 บาท

ข้อ 7. กรณีของนายจักรพันธ์ ปิยพรไพบูลย์ จะเห็นได้ว่า รายได้รวมกับเงินได้พึงประเมินตามประมวลรัษฎากรมีจำนวนที่เท่ากัน

ข้อ 8. แต่กรณีของนายชาดา ไทยเศรษฐ์ ที่แจ้งรายได้รวมต่อปี 28,012,720 บาท เมื่อหักรายได้ค่าขายนาฬิกา 1 เรือน 8,000,000 บาท (น่าจะเป็นการขายสังหาริมทรัพย์ที่ได้รับยกเว้นไม่ต้องรวมเสียภาษี) ควรจะเหลือรายได้ที่นำไปเสียภาษี 20,012,720 บาท ดังนั้น เงินได้พึงประเมินตามประมวลรัษฎากร ที่แจ้งไว้ 6,036,751.38 บาท จึงมีผลต่างเป็นจำนวนประมาณเกือบ 14 ล้านบาท (20,012,720 - 6,036,751.38) กรณีนี้จึงมีเหตุอันควรขอให้มีการตรวจสอบภาษีต่อไปว่ามีการนำรายได้ที่แจ้งต่อ ป.ป.ช. ไปชำระภาษีให้แก่กรมสรรพากรโดยถูกต้องครบถ้วน หรือไม่

แท็กที่เกี่ยวข้อง อนุทิน ชาญวีรกูล ,ชาดาไทยเศรษฐ์ ,เรืองไกร ลีกิจวัฒนะ